به گزارش خبرنگار سیاسی حیات؛ یازدهمین جلسه در هفتمین روز از بررسی گزارش کمیسیون تلفیق برنامه هفتم توسعه به ریاست محمدباقر قالیباف روز شنبه ۱۵ مهر ماه آغاز شد.

مجلس شورای اسلامی تا چهارشنبه به صورت دو شیفت صبح و بعدازظهر به بررسی لایحه برنامه هفتم توسعه خواهند پرداخت.

نمایندگان مجلس شورای اسلامی روز دوشنبه هفته گذشته در بررسی برنامه توسعه هفتم به ماده ۲۵ رسیده بودند و امروز نیز بررسی ها را از این ماده شروع خواهند کرد.

در ادامه بررسی ها نمایندگان به بررسی ماده ۲۵ پرداختند.

در جلسه علنی امروز(شنبه،۱۵مهر) مجلس شورای اسلامی، بندهای(ب) و (پ)ماده ۲۵ لایحه برنامه هفتم توسعه به تصویب رسید و بر این اساس نمایندگان مجلس شورای اسلامی نحوه تجدید ارزیابی داراییهای ثابت شرکتهای دولتی دارای زیان انباشته را مشخص کردند.

در بند (ب) ماده ۲۵ آمده است؛ به دولت اجازه داده میشود داراییهای ثابت شرکتهای دولتی دارای زیان انباشته موضوع ماده (۴) قانون محاسبات عمومی و دارای زیان انباشته را که صددرصد (%۱۰۰) سهام آنها متعلق به دولت یا متعلق به شرکتهای دولتی هستند، تا پایان سال دوم برنامه یکبار مورد تجدید ارزیابی قرار دهد. مبالغ حاصل از تجدید ارزیابی شرکتهای دولتی یادشده معاف از پرداخت مالیات بوده و باید حسب مورد به حساب افزایش سرمایه دولت یا شرکت دولتی سهامدار در شرکتهای دولتی یادشده موضوع این بند واریز شود. وزارت امور اقتصادی و دارایی مکلف است آییننامه اجرائی این بند مشتمل بر چگونگی استهلاک داراییهای ثابت استهلاکپذیر تجدید ارزیابی شده را ظرف سه ماه پس از لازمالاجراشدن این قانون، تهیه کند و به تصویب هیأت وزیران برساند.

بر اساس بند (پ) ماده ۲۵ این لایحه؛ شرکتهای دولتی مکلفند تمامی طرحها و زیرطرحهای سرمایهگذاری از محل منابع داخلی خود موضوع ماده (۸۷) قانون تنظیم بخشی از مقررات مالی دولت مصوب ۱۳۸۰/۱۱/۲۷ را که مبلغ سرمایهگذاری آن بیش از شصت برابر سقف نصاب معاملات متوسط باشد، برای یکبار قبل از شروع به تأیید شورای اقتصاد برسانند.

بند (الف) و تبصره آن برای بررسی بیشتر به کمیسیون تلفیق ارجاع داده شد.

نمایندگان در جریان جلسه علنی امروز مجلس ، بند (ث) ماده ۲۵ لایحه را مورد بررسی قرار دادند. پس از مخالفت نمایندگان با اصل و حذف این ماده، در نهایت برای بررسی مجدد این ماده به کمیسیون تلفیق ارجاع داده شد.

بر اساس بند «ث» ماده ۲۵ لایحه، چهارچوب پاداش قابل پرداخت به اعضای هیأت مدیره، مدیران و کارکنان شرکت های دولتی، شرکت های مستلزم ذکر نام، شرکت های موضوع بند «الف» این ماده و شرکت هایی که دولت به نحوی در آنها سهام مدیریتی (کنترلی) دارد با رعایت قوانین و ضوابط قانون بودجه های سنواتی، توسط کارگروهی متشکل از وزارت امور اقتصادی و دارایی، سازمان اداری و استخدامی کشور و بالاترین مقام دستگاه اجرایی به صورت سالانه (قبل از تشکیل مجمع عمومی) تعیین و ابلاغ می گردد. مجامع عمومی شرکت ها مکلفند بر اساس این چهارچوب عمل نمایند.

تبصره- در صورت عدم تعیین چهارچوب موضوع این بند در موعد مقرر، مجمع عمومی شرکت های مذکور مجاز است بر اساس قوانین و مقررات جاری پاداش موضوع این بند را تعیین و پرداخت نماید.

همچنین رئیس مجلس شورای اسلامی تاکید کرد که بند الحاقی ماده ۲۵ لایحه با سیاست های ابلاغی برنامه هفتم توسعه در تضاد بوده و قابل طرح نیست.

در این بند الحاقی آمده بود که، در اجرای بند (۳) سیاست های کلی برنامه هفتم، دولت مکلف است بودجه کلیه شرکت ها، بانک و بیمه هایی که به طور مستقیم یا با واسطه در آنها سهم دارد و همچنین صندوق های بازنشستگی و شرکت های وابسته به آنها و شرکت های مربوط به سهام عدالت را در بودجه سالانه کل کشور درج نماید.

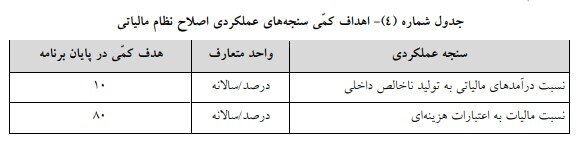

ماده ۲۶ لایحه برنامه هفتم توسعه را به تصویب رساندند و بر این اساس نمایندگان مجلس شورای اسلامی نسبت مالیات به اعتبارات هزینهای را تا پایان برنامه هفتم توسعه ۸۰ درصد تعیین کردند.

بر اساس ماده ۲۶، در اجرای بند ۴ سیاست های کلی برنامه هفتم و به منظور تحقق اهداف کمی زیر مطابق با احکام این فصل اقدام می شود:

در جریان بررسی جزئیات لایحه برنامه هفتم توسعه، نمایندگان مجلس، با ارجاع بندهای (الف)، (ب) و (پ) ماده ۲۷ این لایحه در رابطه با اصلاح نظام مالیاتی به کمیسیون تلفیق برنامه هفتم توسعه جهت بررسی بیشتر موافقت کردند.

محمدباقر قالیباف رئیس مجلس شورای اسلامی در جریان توضیح دلایل ارجاع بندهای مذکور به کمیسیون تلفیق جهت بررسی بیشتر گفت: در ماده ۲۶ که به تصویب صحن رسید، نسبت مالیات به اعتبار هزینه ای ۸۰ درصد در نظر گرفته شده است، اما اکنون با کسر بودجه های عمرانی و بدهی های دولت، همچنین در نظر گرفتن هزینه های جاری صرفاً به عددی حدود ۵۵ تا ۵۶ می رسیم. از سوی دیگر می خواهیم نسبت درآمد مالیاتی به تولید ناخالص را به ۱۰ درصد برسانیم، چرا که اکنون حدود ۴ درصد است. این در حالی است که موضوع مالیات بسیار مهم بوده و یکی از رکن های برنامه هفتم به شمار می آید، بنابراین باید از یک طرف به مردم و درآمدهای دولت توجه داشته و از طرف دیگر باید عدالت مالیاتی را رعایت کنیم تا فرار مالیاتی آنهم میان دانه درشت ها نداشته باشیم.

وی با اشاره به بند ۴ سیاست های ابلاغی افزود: بندهای (الف)، (ب) و (پ) ماده ۲۷ این لایحه با بند ۴ سیاست های ابلاغی در تعارض است، بنابراین باید جهت بررسی بیشتر بندهای مذکور را به کمیسیون تلفیق ارجاع دهیم.

رئیس قوه مقننه ادامه داد: لازم به ذکر است ۷۱ درصد کالاهای مصرفی شامل مالیات بر ارزش افزوده نمی شوند و هیچکدام از کالاهای اساسی نیز شامل مالیات بر ارزش افزوده نشده اند و تنها به ۲۹ درصد کالاها مالیات بر ارزش افزوده تعلق می گیرد و هر ساله یک درصد به آن افزوده می شود. البته این کالاها عمدتاً در اختیار دهک های بالای جامعه هستند. از طرفی مالیات بر تولید کم نشده است، این در حالی است که از مالیات بر مصرف صحبت می شود، اما باید پرسید کدام مصرف؟ مصرف قشر برخوردار یا متوسط با پایین؟ بنابراین هرگز نباید مالیات قشر متوسط و پایین بالا رود.

بر اساس بند الف ماده ۲۷ لایحه برنامه هفتم توسعه ارجاعی به کمیسیون تلفیق؛ به منظور افزایش سهم مالیات در بودجه عمومی کشور، اقدامات زیر انجام می شود:

الف- وضع هرگونه تخفیف، ترجیح، بخشودگی، کاهش نرخ، معافیت و شمولیت نرخ صفر و اعطای اعتبار مالیاتی جدید در سال های برنامه ممنوع است.

هرگونه نسخ، اصلاح و لغو احکام قانونی در حوزه مالیاتی با رعایت این بند صرفاً از طریق قوانین و مقررات مربوط و با ذکر نام قانون ذیربط امکانپذیر است.

ب- حذف گردید.

پ- حذف گردید.

در ادامه بررسی ها، بندهای (ت)،(ث)و (ج)ماده ۲۷ لایحه برنامه هفتم توسعه را به تصویب رسید و بر این اساس نمایندگان مجلس شورای اسلامی وزارت امور اقتصادی و دارایی را مکلف کردند تا به منظور شفافیت حمایت های مالیاتی، به صورت سالانه فهرست تمامی تخفیفات، اعتبار مالیاتی، نرخ صفر، معافیت یا بخشودگی و ترجیحات مالیاتی و گمرکی را تهیه کند. همچنین برخی دستگاهها مکلف شدند اطلاعات مورد درخواست سازمان امور مالیاتی را به صورت برخط در اختیار این سازمان قرار دهند. معافیت مالیاتی واحدهای صنعتی و معدنی مناطق کمتر توسعهیافته را برای واحدهایی که پروانه بهرهبرداری یا قرارداد استخراج آنها طی دوره اجرای قانون برنامه پنجم صادر شده باشد، در برنامه هفتم نیز تنفیذ کردند.

بر اساس بند «ت» ماده ۲۷ لایحه، وزارت امور اقتصادی و دارایی موظف است به منظور شفافیت حمایت های مالیاتی، به صورت سالانه فهرست تمامی تخفیفات، اعتبار مالیاتی، نرخ صفر، معافیت یا بخشودگی و ترجیحات مالیاتی و گمرکی را تهیه و میزان درآمد از دست رفته دولت حاصل از موارد مذکور را با توجه به استنادات قانونی مربوط به تفکیک محاسبه نماید.

سازمان نیز موظف به انتشار آن در قالب پیوست بودجه سنواتی است.

بر اساس بند «ث» ماده ۲۷ لایحه، وزارت امور اقتصادی و دارایی موظف است با همکاری سازمان، ظرف شش ماه پس از لازم الاجرا شدن این قانون، لوایح قانونی مورد نیاز برای کاهش تخفیفات، اعتبار مالیاتی، نرخ صفر، معافیت یا بخشودگی و ترجیحات مالیاتی و گمرکی را به منظور ساماندهی معافیت های غیرضرور و تقویت معافیت های منجر به افزایش نرخ رشد اقتصادی تنظیم و ارائه نماید.

بر اساس بند«ج»- بانک مرکزی، کلیه بانکها، مؤسسات اعتباری، صندوقهای قرضالحسنه، شهرداریها، پلیس راهنمایی و رانندگی فرماندهی انتظامی جمهوری اسلامی ایران (راهور فراجا) و سازمان ثبت اسناد و املاک کشور مکلفند اطلاعات مورد درخواست سازمان امور مالیاتی کشور در اجرای قوانین مالیاتی را به صورت برخط در اختیار این سازمان قرار دهند.

مراجع مزبور در صورت تخلف از این حکم مشمول محرومیت ماده ۲۰۲ قانون مالیاتهای مستقیم خواهند بود. استفاده غیرقانونی از اطلاعات مذکور جرم محسوب و متخلف به مجازات درجه ۶ موضوع ماده ۱۹ قانون مجازات اسلامب محکوم میگردد.

بر اساس بند «ح» ماده ۲۷ لایحه، معافیت بند «ب» ماده (۱۵۹) قانون برنامه پنج ساله پنجم توسعه جمهوری اسلامی ایران صرفا برای فعالیت های تولیدی و معدنی واحدهای تولیدی و معدنی که پروانه بهره برداری یا قرارداد استخراج آنها طی دوره اجرای قانون مذکور صادر شده باشد، در طول سال های برنامه تنفیذ میشود.

بر اساس بند «خ »ماده ۲۷ لایحه، در طول سال های برنامه، ارقام ریالی موضوع مواد (۴۴)، (۴۶) و (۴۷) قانون مالیات های مستقیم و تبصره های آنها بر اساس شاخص قیمت مصرف کننده تعدیل و اعمال میشود.

در ادامه نمایندگان با توجه به وجود ابهام در بند (چ) ماده ۲۷ این لایحه، بند مذکور را جهت بررسی بیشتر به کمیسیون تلفیق برنامه هفتم توسعه ارجاع دادند. همچنین بند الحاقی حذف شد.

دقایقی پیش دوازدهمین جلسه رسیدگی به برنامه هفتم توسعه در نوبت بعدازظهر به ریاست عبدالرضا مصری آغاز شد.

عبدالرضا مصری نایب رئیس مجلس شورای اسلامی در جلسه علنی نوبت عصر امروز (شنبه،۱۵ مهر) مجلس شورای اسلامی و در جریان بررسی جزییات لایحه برنامه هفتم توسعه گفت: مواد ۲۸، ۲۹، ۳۰ و ۳۱ لایحه برنامه درباره وضعیت صندوقهای بازنشستگی بحث کرده است اما در آن بحثی در خصوص بازنشستهها و همسان سازی نشده است.

وی افزود: بنابراین مقرر شد به مراعا گذاشته شود تا با برگزاری جلساتی با دولت آن را تعیین تکلیف و در صحن علنی مطرح کنیم.

در ادامه بررسی ها؛ نمایندگان ماده ۳۲ این لایحه را جهت بررسی بیشتر و رفع ابهام به کمیسیون تلفیق برنامه هفتم ارجاع دادند.

براساس ماده ۳۲ ارجاعی این لایحه؛ در اجرای سیاستهای کلی اقتصاد مقاومتی و بندهای (۶) و (۱۱) سیاستهای کلی برنامه هفتم و تأمین امنیت غذایی پایدار و غذای سالم و با کیفیت برای آحاد جامعه، پایداری مناطق روستایی و عشایری و توزیع متعادل جمعیت بین مناطق روستایی و شهری و به منظور تحقق اهداف ّکمی زیر مطابق با احکام این فصل اقدام میشود:

به گزارش حیات؛ نمایندگان در ادامه بررسی ها، بند (الف)ماده 33 لایحه برنامه هفتم توسعه را به تصویب کردند. بر این اساس نمایندگان مجلس شورای اسلامی نمایندگان مجلس شورای اسلامی وزارت جهاد کشاورزی را مکلف کردند تا الگوی کشت محصولات کشاورزی را هر ساله تهیه و تا سه ماه قبل از شروع سال زراعی در هر حوزه آبخیز و دشت تعیین کند.

بر اساس ماده ۳۳ لایحه برنامه هفتم توسعه، به منظور افزایش ضریب خودکفایی و بهره برداری بهینه و یکپارچه از منابع و عوامل تولید، به ویژه منابع آب و خاک و نیز بهبود معیشت کشاورزان، روستاییان و عشایر، وزارت جهاد کشاورزی مکلف است با همکاری سازمان و سایر دستگاه های اجرائی ذی ربط، براساس اسناد آمایش سرزمین و شرایط اقلیمی، متناسب با استعدادها و قابلیت های منطقه ای و مزیت های اقتصادی و با رعایت ملاحظات محیط زیستی و معیشت بهره برداران و بر اساس الگوی ایرانی- اسلامی، نسبت به موارد زیر اقدام نماید:

الف- برنامه تولید بهینه (الگوی کشت) محصولات موضوع ماده (۳۱) قانون افزایش بهره وری بخش کشاورزی و منابع طبیعی را هرساله و براساس یک برنامه پنجساله تهیه و تا سه ماه قبل از شروع سال زراعی در هر حوزه آبخیز و دشت تعیین و کلیه حمایتهای قیمتی و غیرقیمتی خویش را براساس این برنامه اجرا نماید. برنامه تولید بهینه (الگوی کشت) موضوع این ماده، ضوابط مربوطه مشتمل بر «الف» محدودیت یا ممنوعیت کشت بر اساس شرایط اقلیمی و آب و خاک، «ب» محدودیت های کشت محصولات غیر راهبردی در اراضی مستعد محصولات راهبردی و «پ» کشت متراکم محصولات راهبردی در دشت های حاصل خیز و مستعد را تعیین می کند.

نمایندگان مجلس شورای اسلامی همچنین با پیشنهاد الحاقی مهرداد ویس کرمی به فصل هفتم لایحه برنامه با عنوان امنیت غذایی و ارتقای تولید محصولات کشاورزی، موافقت کردند.

بر اساس این بند الحاقی به فصل هفتم لایحه، در طول مدت اجرای برنامه هفتم توسعه کاشت زمین های کشاورزی مورد اختلاف کشاورزان با منابع طبیعی استان ها که پرونده آنها در کمیته های رفع تداخلات استانی جهاد کشاورزی یا شعبه ویژه دادگستری در حال بررسی یا در نوبت بررسی قرار دارد با رعایت اظهار نظر شماره ۵۹۰۸ مورخ ۱۳۷۳/۱/۲۴ شورای نگهبان تا زمان تعیین تکلیف نهایی از جانب خود کشاورز بلامانع است.

نمایندگان مجلس از ابتدای جلسه علنی نوبت عصر امروز (شنبه) مجلس به بررسی ماده ۳۳ لایحه برنامه هفتم توسعه که به امنیت غذایی و ارتقای تولید محصولات کشاورزی باز می گشت پرداختند. و در نهایت دوازدهمین جلسه در هفتمین روز از بررسی لایحه برنامه هفتم به پایان رسید.

نظر شما